Points à retenir

- La Sécurité de la vieillesse (SV) et le Régime de pensions du Canada (RPC) sont les deux pensions publiques fédérales. La province du Québec dispose de son propre Régime des rentes du Québec (RRQ).

L'admissibilité à la pension de la SV dépend de la durée pendant laquelle vous avez vécu au Canada, après l'âge de 18 ans. L'admissibilité à la pension de retraite du RPC/RRQ est basé sur les cotisations que vous et votre employeur avez versées pendant que vous travailliez au Canada.

- Les pensions publiques sont destinées à faire partie de votre plan de revenu de retraite.

Vous avez disposez peut-être autres revenu, comme une pension de retraite d'employeur ou une épargne personnelle.

- Peu importe la date que vous décidez de recevoir vos pensions publiques, elles seront toujours à votre disposition.

- Vos pensions seront modifiées pour tenir compte des augmentations de l'inflation. Ces pensions constituent un revenu imposable.

Lorsque vous consultez les graphiques et les tableaux, n'oubliez pas que vous serez imposé sur la base de votre revenu total. Le montant que vous recevez réellement peut être inférieur.

- Prendre sa retraite et commencer à recevoir ses pensions publiques sont deux choses différentes.

Il n'est pas nécessaire d'arrêter de travailler pour recevoir ses pensions publiques.

Aperçu

La planification de la retraite peut être une tâche difficile, mais il n'est jamais trop tôt ni trop tard pour commencer à y penser. Prendre le temps de planifier peut vous aider à vivre une retraite à l'aise et épanouissante. Une première étape importante de la planification de la retraite consiste à savoir d'où proviendra votre argent. Cela peut vous aider à fixer des objectifs réalisables. Les revenus de la retraite proviennent généralement des sources suivantes :

- La pension de la SV et, si vous avez de faibles revenus à la retraite, le Supplément de revenu garanti (SRG);

- La pension de retraite du RPC/RRQ;

- Revenus, si vous continuez à travailler à la retraite;

- Régimes de retraite d'employeur;

- Épargne-retraite et investissements.

Si vous avez travaillé ou demeuré au Québec, vous avez peut-être droit à la pension de retraite du Régime de rentes du Québec (RRQ) au lieu du RPC. Ces programmes sont très similaires, mais pas identiques.

Pour en savoir plus, visitez le site web du RRQ.

Le système de revenu de retraite du Canada

Système à trois paliers

Publique

Premier palier

Programme de la Sécurité de vieillesse

Financé par les recettes fiscales générales

Deuxième palier

Régime de pension du Canada (RPC) et Régime de rentes du Québec (RRQ)

Financé par les cotisations employeur/employé et les retours sur investissement

Privé

Troisième palier

Régimes de retraite d'employeur et épargne-retraite personnelle

(par ex. : régime enregistré d'épargne-retraite, compte d'épargne libre d'impôt, etc.) Financé par les cotisations employeur/employé et les épargnes personnelles

Lisez Bonnie reporte sa pension pour réduire les épargnes dont elle a besoin et voyez comment elle utilise différentes sources de revenus pour prendre une retraite à l'aise.

Pension de la sécurité de la vieillesse (SV)

Êtes-vous admissible à la pension de la SV?

La plupart des personnes sont admissible à la pension de la SV si elles ont vécu au Canada pendant plus de 10 ans après l'âge de 18 ans. Vous devez être citoyen canadien ou résident légal pour pouvoir recevoir votre pension de la SV.

Vous pouvez également y avoir droit si vous avez vécu ou travaillé dans un autre pays qui as un accord de sécurité sociale avec le Canada.

Pour savoir si vous ête admissible à la pension de la SV, consultez la page pour la pension de la SV.

Quel montant pouvez-vous recevoir de la pension de la SV?

Vous ête admissible à une pension complète de la SV si vous avez vécu au Canada pendant 40 ans, après l'âge de 18 ans.

Vous pouvez recevoir une pension partielle plus modeste si vous avez résidé au Canada pendant au moins 10 ans après l'âge de 18 ans. Une pension partielle est payable à 1/40e de la pension complète pour chaque année de résidence au Canada après l'âge de 18 ans.

Vous pouvez commencer à recevoir votre pension de la SV à l'âge de 65 ans, mais vous pouvez également reporter votre pension de la SV jusqu'à l'âge de 70 ans. Après 70 ans, il n'y a plus d'avantage à reporter le premier versement. Pour en savoir plus, lisez Décider quand recevoir sa pension publique.

Ressources utiles

- Sécurité de la vieillesse: Aperçu

- Sécurité de la vieillesse: Le montant que vous pourriez recevoir

- Estimateur de prestations de la Sécurité de la vieillesse

Supplément de revenu garanti (SRG)

Le SRG est destiné à aider les personnes qui reçoivent la pension de la SV et qui ont de faibles revenus.

Pour bénéficier du SRG, vous devez:

- vivre au Canada;

- recevoir la pension de la SV;

- avoir un revenu inférieur à un certain montant.

Le montant mensuel du SRG dépend de vos revenus de l'année précédente et de votre situation familiale. Si vous êtes célibataire, vous receverez un montant plus élevé.

Vous ne pouvez pas recevoir le SRG tant que vous n'avez pas commencé à recevoir votre pension de la SV.

Ressources utiles

Régime de pensions du Canada (RPC)

La pension de retraite du Régime de pensions du Canada (RPC) qui assure un remplacement de revenu pour les personnes qui ont travaillé ou étaient travailleurs autonomes au Canada. Il s'agit d'une pension mensuelle qui remplace une partie de vos revenus professionnels à la retraite. Le montant de votre pension de retraite du RPC est fonction de vos revenus et de vos cotisations au régime et l'âge à laquelle vous décidez de commencer de la recevoir.

Ête-vous admissible à la pension de retraite du RPC?

Si vous avez travaillé au Canada et que vos revenus autonome sont supérieurs à 3 500 $, vous et votre employeur avez cotisé au RPC. Si vous étiez travailleur indépendant, et que vous avez cotisé à la fois pour l'employeur et pour l'employé. Les cotisations sont basées sur vos revenus, dans la limite d'un plafond annuel.

Il se peut que vous ayez des crédits de pension de votre ancien partenaire suite à un divorce ou une séparation.

Quel est le montant de la pension de retraite du RPC que vous pouvez recevoir?

Le montant de votre pension de retraite du RPC dépend du montant et de la durée de vos cotisations. Le RPC vous permet de choisir le moment où vous souhaitez commencer à recevoir votre pension de retraite, et chaque mois reporter augmente votre montant mensuel. Le montant mensuel le plus élevé que vous puissiez recevoir est atteint à l'âge de 70 ans. Après cet âge, il n'y a plus d'avantage à reporter sa pension. Si vous avez besoin d'argent plus tôt, vous pouvez commencer à recevoir votre pension dès l'âge de 60 ans, mais avec une réduction permanente.

Le montant de la pension de retraite du RPC est augmenté chaque année en janvier pour tenir compte de l'inflation.

Pour en savoir plus sur les pensions anticipées et reporter, consultez la page Décider quand recevoir sa pension publique.

Ressources utiles

- Pension de retraite du RPC : Aperçu

- Cotisations au régime de pensions du Canada

- Régime de pensions du Canada : Montants mensuels des pensions et des prestations

Qu'est-ce que la Prestation après-retraite (PAR) du RPC?

Si vous continuez à travailler tout en recevant votre pension de retraite du Régime de pensions du Canada (RPC), et si vous avez moins de 70 ans, vous pouvez continuer à participer au RPC. Vos cotisations au RPC créeront des prestations après-retraite (PAR), qui augmenteront votre revenu de retraite.

Chaque nouveau PAR débutera en janvier de l'année suivante, après le versement des nouvelles cotisations. Les PAR sont ajustés à votre âge. Si vous avez moins de 65 ans, les prestations seront réduites. Si vous avez plus de 65 ans, les nouvelles prestations seront augmentées.

Les PAR sont ajoutés chaque année à vos pensions de retraite du RPC, après que vous ayez continué à travailler et à contribuer au régime.

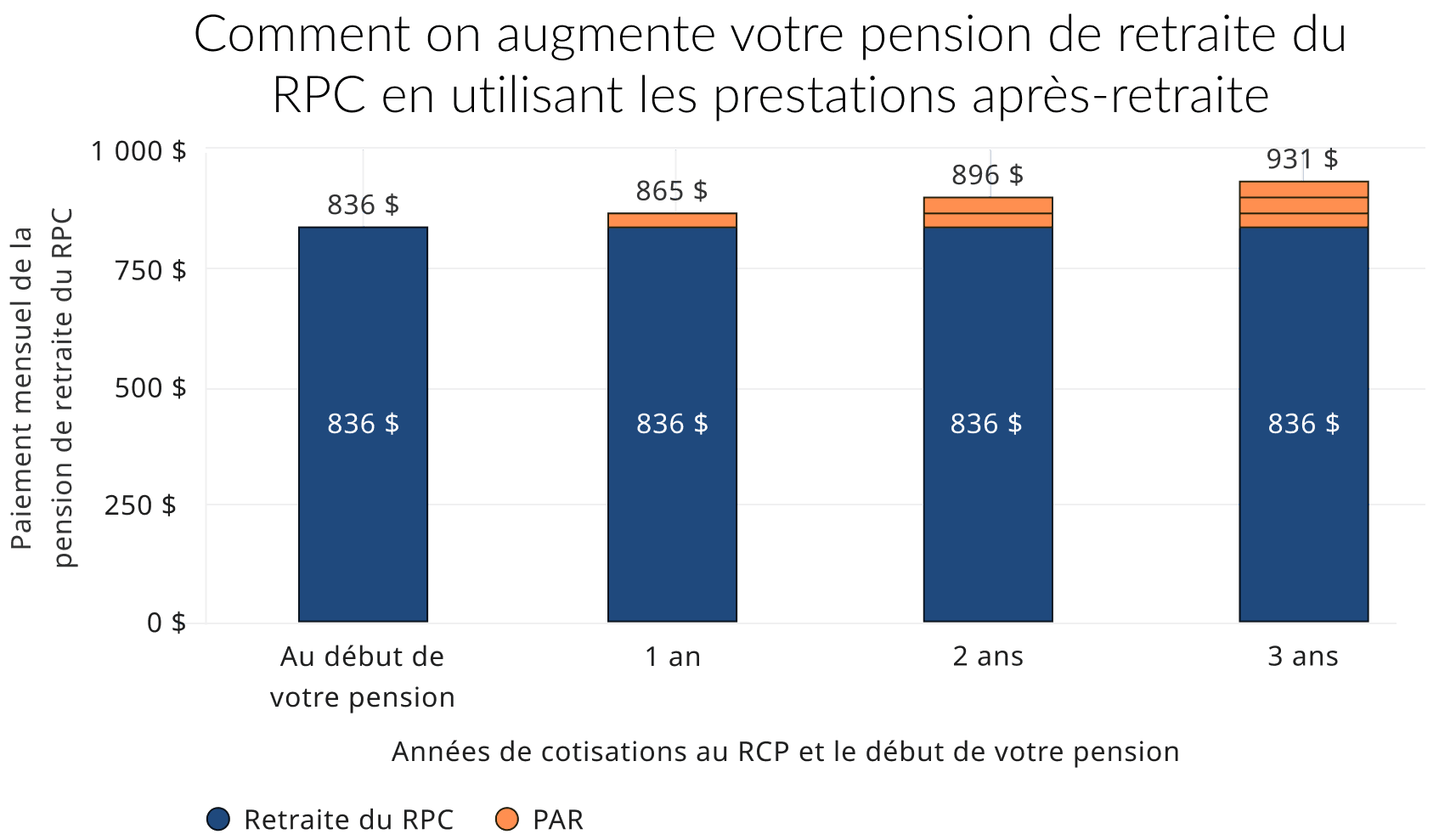

Texte alternatif pour Comment on augmente votre pension de retraite du RPC en utilisant les prestations après-retraite

Description

Le tableau montre l'évolution des paiements mensuels pour les personnes qui travaillent pendant trois ans après avoir commencé à recevoir leur pension de retraite du RPC. Il montre que des PAR sont ajoutés chaque année à vos pensions de retraite du RPC après que vous ayez continué à travailler et à cotiser au régime.

Valeurs

| Années de cotisations au RPC et le début de votre pension | Retraite du RPC | PAR 1 | PAR 2 | PAR 3 | Total |

|---|---|---|---|---|---|

| Au début de votre pension | 836 $ | - | - | - | 836 $ |

| 1 an, | 836 $ | 29 $ | - | - | 865 $ |

| 2 ans | 836 $ | 29 $ | 31 $ | - | 896 $ |

| 3 ans | 836 $ | 29 $ | 31 $ | 35 $ | 931 $ |

Lorsque vous atteignez l'âge de 65 ans, vous pouvez choisir de cesser de verser des cotisations après la retraite en complètant un formulaire auprès de l'Agence du revenu du Canada (ARC) et en le remettant à votre employeur. Cela vous empêchera de gagner des PAR supplémentaires. Avec votre pension de retraite, les PAR seront ajustés chaque année pour tenir compte de l'inflation.

Pour voir la différence entre reporter sa pension et prendre des PAR, lisez Keith combine son travail avec ses pensions publiques.

Ressources utiles

- RPC Prestation après-retraite : Aperçu

- Choix de cesser de verser des cotisations au Régime de pensions du Canada

Revenus continus provenant de votre emploi

Les Canadiens vivent plus longtemps et beaucoup d'entre eux continuent à travailler pendant leur retraite. Certains ne cessent pas du tout de travailler, mais de nombreux travailleurs âgés choisissent de passer progressivement à la retraite. Ils peuvent réduire leurs heures de travail d'un temps plein à un temps partiel avant de prendre complètement leur retraite. Ils peuvent également commencer une nouvelle carrière ou une nouvelle entreprise. Si ces options vous intéressent, nous vous expliquons comment le fait de travailler plus tard dans la vie peut avoir une incidence sur vos prestations de retraite.

Pour en savoir plus sur comment combiner les revenus du travail et de la retraite, consultez la page Transition du monde du travail à la retraite.

Régimes de retraite d'employeur

Les régimes de retraite d'employeur sont différentes des pensions publiques. Ils visent tous deux à vous aider à vivre confortablement à la retraite. Si votre employeur propose un régime de retraite, il est conseillé de se renseigner sur les avantages du régime et d'obtenir un relevé de vos cotisations. Vous trouverez ci-dessous des exemples de régimes de retraite dans le mileu du travail :

- Un régime de pension agréé (RPA) de l'employeur;

- Un régime enregistré d'épargne-retraite collectif (REER collectif);

- Un compte d'épargne libre d'impôt collectif (CELI collectif);

- Régime de pension agréé commun (RPAC).

Épargne retraite personnelle

Pour de nombreuses personnes, il est important d'épargner de l'argent afin de conserver leur mode de vie actuel à la retraite. Si vous ne bénéficiez pas d'un régime de pension de votre employeur, vous devrez peut-être compter davantage sur vos épargnes personnelles. Il existe différentes façons d'épargner pour la retraite, mais les deux plus courantes sont le régime enregistré d'épargne-retraite (REER) et le compte d'épargne libre d'impôt (CELI). Le gouvernement vous aide à épargner pour la retraite grâce à ces comptes d'épargne en réduisant le montant de l'impôt que vous payez. Si vous avez droit à la pension de la SV et votre revenu est faible, vous pouvez également obtenir une aide financière avec le Supplément de revenu garanti (SRG).

Pour en savoir plus sur le montant du revenu dont vous pourriez avoir besoin à la retraite, consultez notre page Planifiez pour épargner en vue de la retraite.

En savoir plus

Décider quand recevoir sa pension publique

La souplesse des pensions publiques vous offre des options de retraite. Découvrez quoi choisir et les éléments à considérer.

Transition du monde du travail à la retraite

Vous pouvez choisir différentes manières d'effectuer une transition du monde du travail à celui de la retraite. Prendre sa retraite du monde du travail et commencer à recevoir ses pensions publiques sont deux choses différentes.

Régimes d'épargne et de pension

Régimes enregistrés de retraite et d'épargne pour les particuliers et les administrateurs de régimes

Calculatrice du revenu de retraite canadienne

Le Calculatrice du revenu de retraite canadienne vous fournira des informations sur le revenu de retraite. Cela comprend la pension de la Sécurité de la vieillesse (SV) et les prestations de retraite du Régime de pensions du Canada (RPC).